Анализ рынка коммерческой недвижимости UD Group 2023

Инфляция

Инфляция в России по итогам 2023 года составила 7,42%. По сравнению с 2022 годом показатель снизился с 11,9% на 4,5 процентных пункта. С начала года и до осени уровень инфляции держался на относительно низком уровне. Но с началом сентября цены, в основном на продукты питания, пошли вверх. Это привело к ужесточению денежно-кредитной политики Центрального банка. Регулятору пришлось резко повышать ключевую ставку.

Ключевая ставка

В первом полугодии 2023 года Центробанк держал ключевую ставку на уровне 7,5% для поддержки экономики в сложившихся экономических условиях. Во втором полугодии, начиная со второй половины июля, ставка повышалась 5 раз и достигла 16% к концу года. Резкое повышение ставки было обусловлено необходимостью замедлить инфляцию.

В 2024 год финансовый сектор вошел с ключевой ставкой на уровне 16%. Еще выше за всю историю с момента введения (с сентября 2013 года) она была в течение двух периодов.

В декабре 2014 года ставка была повышена с 10,5 до 17%. С 16 декабря 2014 по 1 февраля 2015 года ставка оставалась на уровне 17% и постепенно была снижена до 11,5% только к середине июня 2015 г. Высокий уровень ставки сохранялся в течение 6 месяцев.

С 28 февраля 2022 до 10 апреля 2022 года ставка держалась на уровне исторического максимума - 20%. С 11 апреля по 4 мая 2022 года — 17%.

Наиболее высокие значения держались с конца февраля и до начала мая. Затем регулятор постепенно снизил ставку и к июню 2022 года она составляла 9,5%.

В период кризиса 2014 года ключевая ставка превышала 10% с декабря 2014 и до сентября 2016 года (21 месяц). Поэтому прогнозы о медленном «возвращении» ставки могут быть вполне обоснованными, эксперты прогнозируют снижение ключевой ставки не ранее середины года.

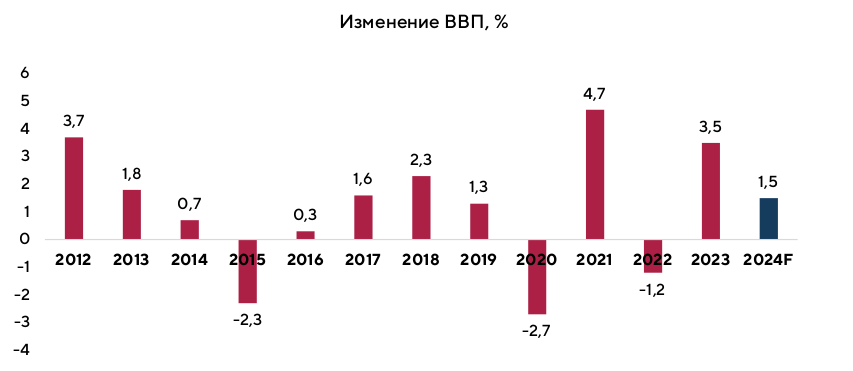

Изменения ВВП

В 2023 году ВВП России увеличился на 3,6%, что превысило прогноз Минэконом- развития, который был на уровне 3,5%. Согласно данным Росстата, номинальный объем ВВП составил 171,04 трлн руб.

Согласно данным Росстата, рост ВВП был обусловлен увеличением индексов валовой добавленной стоимости в нескольких отраслях, включая:

- гостинично-ресторанный бизнес (+10%);

- информационно-коммуникационные технологии (+10%);

- финансово-страховые услуги (+8,6%);

- административная деятельность и сопутствующие услуги (+7,8%);

- оптовая и розничная торговля (+7,3%);

- обрабатывающие производства (+7%);

- строительство (+7%).

Согласно прогнозу Минэкономразвития, ВВП России в 2024 году увеличится на 2,3%, в то время как Банк России прогнозирует рост всего на 0,5-1,5%. Международный валютный фонд ожидает роста российской экономики на 2,6% в текущем году, а Всемирный банк — на 1,3%.

Офисы

Индикаторы рынка

Предложение

Основными итогами офисного рынка в 2023 году стали дефицит предложения, низкая вакансия и, как следствие, дальнейшее повышение арендных ставок. Самым дефицитным продуктом арендного рынка Казани в 2023 году стали небольшие офисные блоки класса «В» и «В+» (20-35 кв. м), а также небольшие офисные блоки класса «А» (100-150 кв. м). На последние ранее спрос был невысок, большей популярностью пользовались крупные блоки от 500 кв. м.

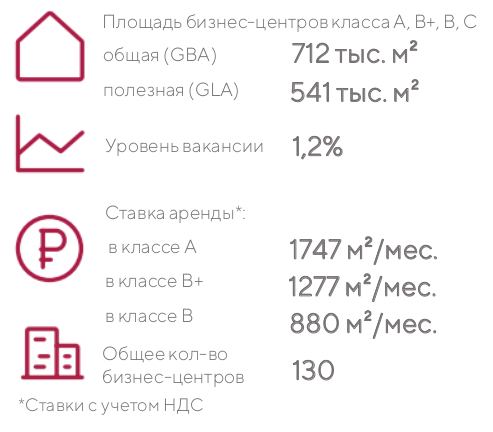

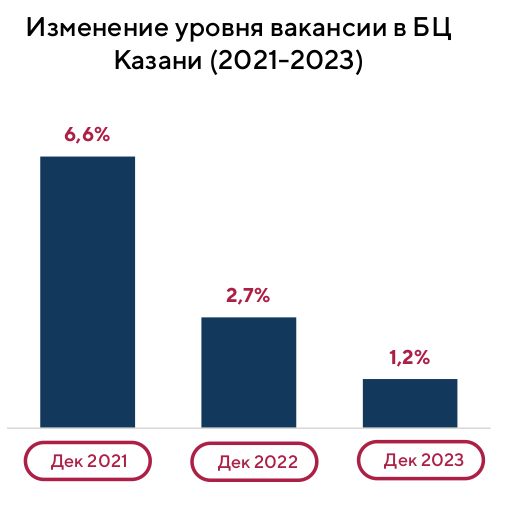

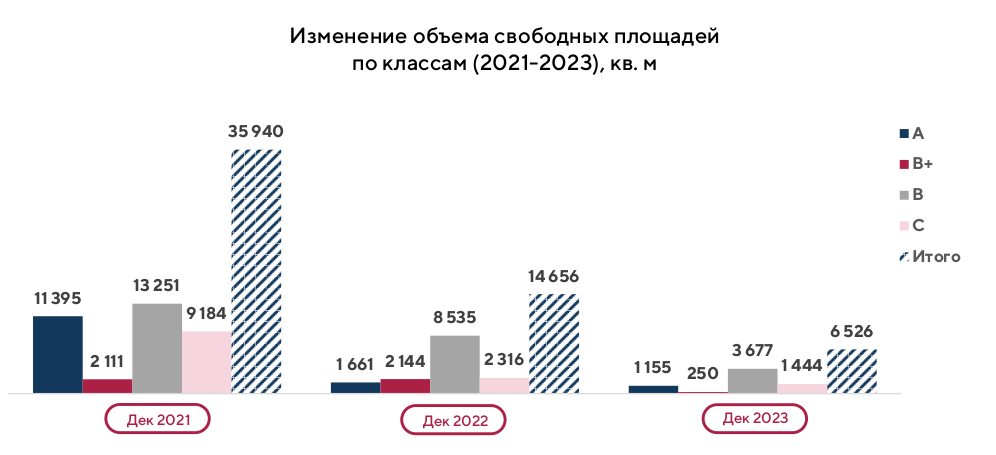

Доля вакантных помещений на офисном рынке к концу 2023 года составила 1,2%. Что ниже аналогичного периода прошлого года на 1,5 п.п. Данный показатель свидетельствует о высоком спросе на офисную недвижимость. За последние три года, с 2021 по 2023, вакансия снизилась на 5,4 процентных пункта.

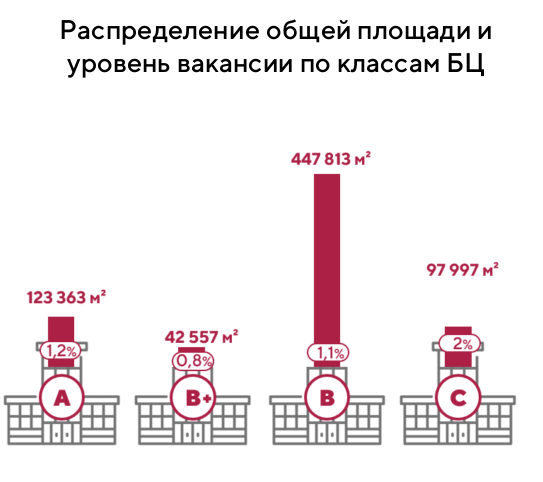

Все объекты, введенные до 2021 года, были поглощены рынком. Их заполняемость составляет не менее 98%. Низкая вакансия сохраняется в бизнес-центрах класса «В+» - 0,8%. Уровень вакансии в бизнес-центрах класса «А» - 1,2%.

*Вакансия рассчитана как отношение свободных площадей к арендопригодной площади

Коммерческие условия

С 2021 года новые объекты не вводились, на фоне высокой деловой активности в 2022 и 2023 наблюдался рост ставок аренды на вакантные помещения.

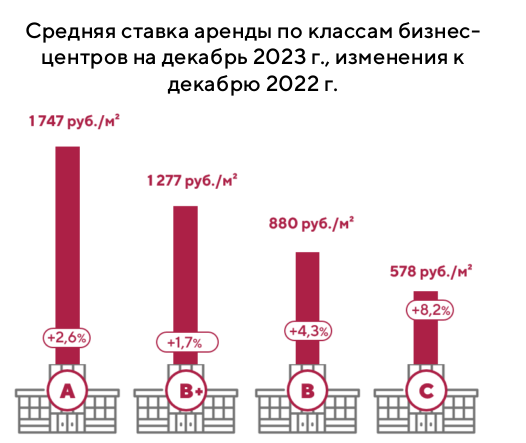

На высвобождающиеся площади арендодатели запрашивают ставки аренды на 30-40% выше ставок действующих договоров. К концу 2023 года средняя ставка аренды в бизнес-центрах составила 1 015 руб./кв. м (в т.ч. НДС, с учетом эксплуатационных расходов). Это выше аналогичного показателя 2022 года на 6,5%. При этом средние ставки аренды в распределении по классам по итогам года составили:

- в классе А - 1 747 руб./кв. м (+2,6% к показателю предыдущего года),

- в классе В+ - 1 277 руб./кв. м. (+1,7%),

- в классе B - 880 руб./кв. м. (+4,3%).

Новые бизнес-центры в данных классах сдаются со значительной разницей в ставках аренды. Запрашиваемая ставка на строящиеся объекты превышает средние рыночные ставки почти вдвое.

Это объясняется условиями текущих арендных договоров и невозможностью корректировки арендных ставок выше установленных в этих договорах условиях.

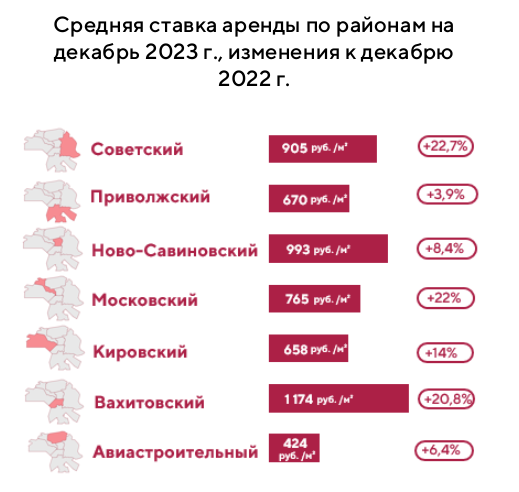

По районам серьезный прирост ставок аренды зафиксирован в Советском и Кировском. В данных районах предлагаются преимущественно объекты класса С. По данному классу в 2023 году отмечен высокий темп роста ставок аренды, несмотря на низкое качество предложения. В таких помещениях на начало года оставался существенный объем свободных площадей, а также, как правило, на такие объекты заключены краткосрочные договоры аренды, что позволяет арендодателям быстро повышать ставки аренды.

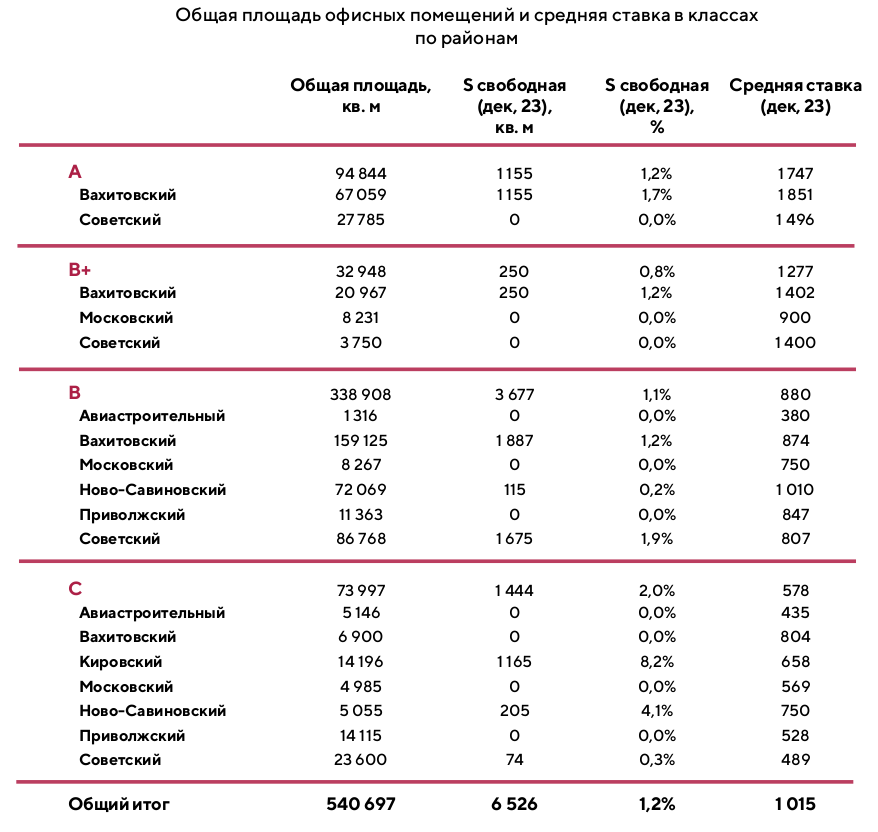

Уровень вакансии, общая площадь и средняя ставка аренды офисных помещений по районам

Новое строительство и сделки с офисной недвижимостью

Несмотря на практически полное отсутствие свободных помещений и устойчивый спрос на качественные офисные площади, последние два года на рынке не было построено ни одного бизнес-центра. Причин тому несколько:

- нестабильная экономическая ситуация;

- пандемия COVID-19, а затем с введение санкций в связи с началом СВО в 2022 году;

- стремительный рост цен на строитель- ные материалы и рабочую силу, что увеличило срок окупаемости девелоперских проектов в сфере коммерческой недвижимости до 12-15 лет;

- рост ключевой ставки и высокая стои- мость кредитных средств;

- повышение прибыльности и привлекательности жилой недвижимости из- за высоких темпов роста стоимости на фоне госпрограмм льготного ипотечного кредитования.

На текущий момент известно о 13 проектах офисной недвижимости, строящихся или проектируемых в г. Казани общей площадью 312 680 кв. м. Однако, прогнозировать реализацию всех проектов в ближайшем будущем сложно. Только четыре из тринадцати проектов ведут активное строительство:

- многофункциональный комплекс «АРТ центр» на ул. Н. Ершова,

- Бизнес-центр UNO (в составе МФК) на Сибгата Хакима,

- бизнес-центр на Право-Булачной, 31,

- МФК «Заря» в Щербаковском переулке.

- Предложение на рынке офисов в ближайшие 3 года может пополниться всего на 30 тыс. кв. м общей площади.

КОВОРКИНГИ

Индикаторы рынка

Предложение

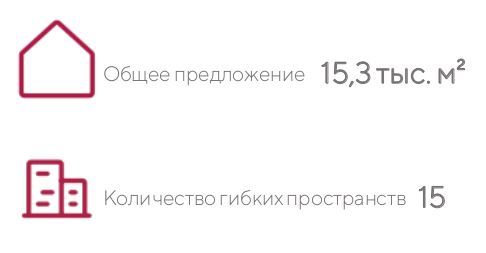

На конец 2023 года на рынке коворкингов города представлено 9 коммерческих коворкингов, 4 некоммерческих коворкинга и 2 пространства, работающих в формате оборудованных мини-офисов премиального сегмента. Общая площадь данного сегмента составляет 15326 кв. м, в том числе некоммерческие коворкинги, занимающие 1746 кв. м.

Территориально большинство гибких пространств расположены в центральной деловой части города. Что обусловлено предпочтениям пользователей подобных проектов.

В 2022 году наблюдалось как завершение деятельности нескольких проектов, так и открытия крупных коворкингов. Новые площади не только заменили ушедшие с рынка, но и компенсировали потери, увеличив общую доступную площадь.

В 2023 году новых объектов не появилось, а объем предложения сократился на 1 890 кв. м общей площади в связи с закрытием таких коворкингов, как:

Sapiens (90 кв. м на 30 раб. мест) – закрылся в марте 2023 года.

Штаб (1 200 кв. м на 120 раб. мест) – один из первых коворкингов Казани закрылся в июне 2023 года.

Заполняемость и ставки аренды на действующие проекты за год улучшили свои показатели. Средняя заполняемость составила 87% (+8 п.п.), а средняя ставка на рабочее место в месяц достигла 11 183 руб. (+10%).

Уже несколько лет ожидается открытие коворкинга Workki на 2 000 кв. м на Баумана, д. 86. Но в течение 2023 года эти площади не открылись.

Коммерческие коворкинги: количество рабочих мест, площадь. Некоммерческие коворкинги.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

Индикаторы рынка

Предложение

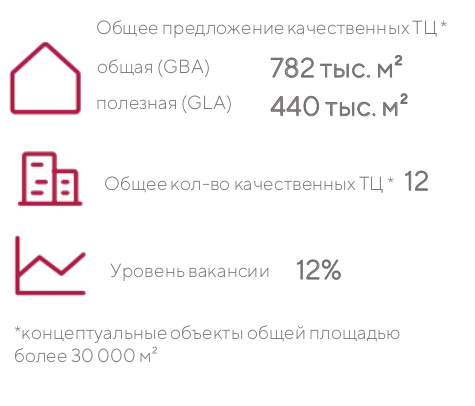

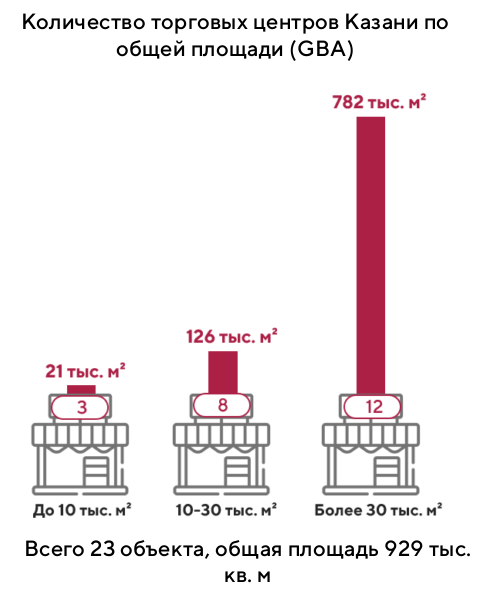

Общая площадь качественных торговых центров – 782 068 кв. м

Полезная площадь (GLA) – 440 480 кв. м.

На рынке торговых объектов в 2023 году произошел ряд изменений. На реконструкцию закрылся старейший торговый центр Казани – ЦУМ. В начале года Раис РТ заявил, что площади старейшего ТЦ города выкуплены республикой и отданы в аренду татарстанским ремесленникам. Поэтому из общего количество предложения выбыло 32668 кв. м общей торговой площади и 17 000 кв. м арендопригодной.

Прошли крупнейшие сделки на рынке торговой недвижимости региона: продажа торговых центров «МЕГА», «Парк Хаус», «Радужный», «Победа» и «Сувар Плаза». При этом последний объект, также как и ЦУМ, ждет масштабная реконцепция и, скорее всего, в 2024 году торговые площади «Сувар Плаза» переоборудуют в офисы.

На конец 2023 года в торговых центрах практически не осталось магазинов, приостановивших свою деятельность. Исключение - магазин TOY.ru в ТРК «Тандем». Остальные площади, стоявшие закрытыми с 2022 года, открылись после переименования или были замещены новыми брендами.

Под новыми брендами возобновили работу: DUB (бывш. Pull&Bear), MAAG (бывш. Zara), Desport (бывш. Decathlon) Amazing RED (бывш. PUMA), ECRU (бывш. Bershka), VILET (бывш. Stradivarius). Эти магазины стояли закрытыми более года.

В 2023 году наблюдался тренд замены ушедших брендов не только известными марками, но и новыми.

Активно развиваются крупные российские бренды: Gloria Jeans, Lime, Just Clothes, Melon Fashion Group (ZARINA, Befree, LOVE REPUBLIC, Sela и IDOL). Эти компании получили возможность расширения форматов за счет высвободившихся площадей.

Уровень вакансии в торговых центрах снизился на 4 п.п. и составил к концу 2023 года 12%. Надо отметить, что этот показатель рассчитан с учетом вакантных помещений в ТРЦ МЕГА, где вакансия держится на уровне 45% от арендoпригодной площади. Такая высокая доля вакантных площадей объясняется потерей крупного арендатора - IKEA, а также приостановкой реконцепции высвободившейся площади магазина ОBI, который переместился в новое здание. Без учета ТРЦ МЕГА уровень вакансии остальных торговых центров восстановился до докризисного уровня и составил 5%.

В 2024 году ожидается открытие новых торговых площадей в составе МФК «АРТ центр». Концепция проекта разнообразит предложение на рынке, заполнит нишу торговых центров в Советском районе города и составит конкуренцию действующим объектам.

СТРИТ-РИТЕЙЛ STREET RETAIL

Индикаторы рынка

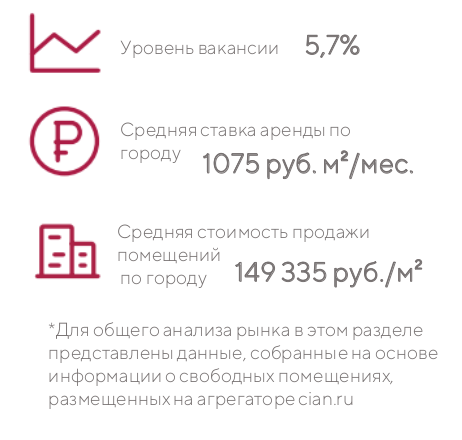

В 2023 году рынок коммерческой недвижимости сегмента стрит-ритейл продолжил свой рост. Ставки аренды и стоимость продажи помещений увеличились, объем вакантных площадей в городе снизился.

Этому способствовал дефицит предложения офисов, потенциальные арендаторы бизнес-центров стали рассматривать для аренды помещения с отдельным входом на первых этажах домов.

Доля вакантных площадей на конец года составила 5,7% что ниже показателя прошлого года на 1,4 п.п. На фоне снижающегося качественного предложения мы фиксировали рост запросов от ритейла на подбор помещений. Арендаторы в поисках качественных площадей готовы оплачивать услуги по поиску и замещению существующих арендаторов и оплачивать более высокие арендные ставки.

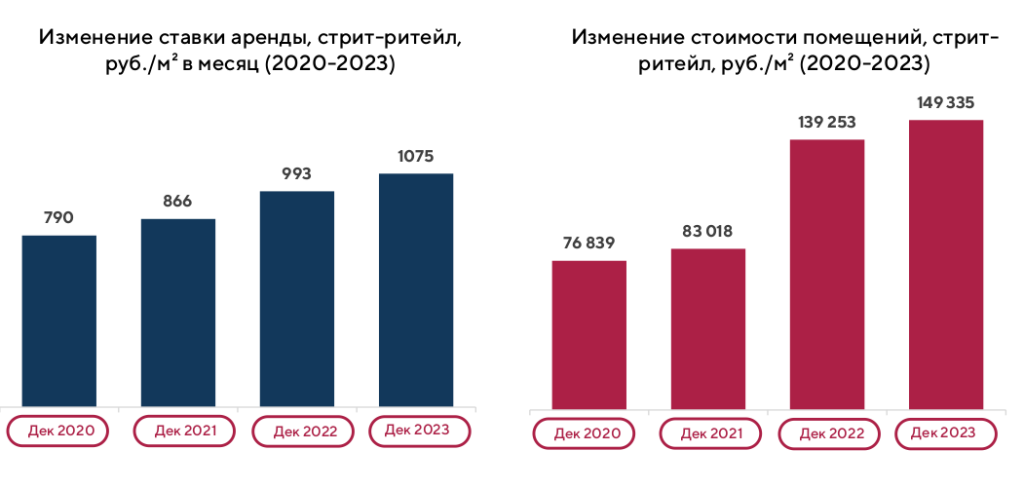

Средняя ставка аренды на конец года на вакантные площади, которые размещены на сайтах-агрегаторах, составила 1 075 руб./кв. м (включая НДС), что выше на 8,2% этого показателя декабря 2022 года.

Ставка на помещения, которые расположены в топовых локациях и которые замещаются новыми арендаторами путем выкупа договоров аренды, в разы выше средних показателей рынка.

В связи с дефицитом качественных объектов формируется серьезный разрыв между ценой предложения помещений, которые имеются в свободном доступе и публикуются в открытых источниках и более качественными лотами, которые не выходят на открытый рынок. Это касается ставок аренды и стоимости продажи.

Цены на помещения, размещенные на агрегаторах, могут искажать реальную картину рынка. Обычно такие предложения пользуются меньшим спросом, дольше экспонируются, соответственно, менее привлекательны для арендаторов и инвесторов.

По итогам 2023 года инвестиционный спрос на объекты стрит-ритейла остается высоким. Наиболее востребованы помещения площадью до 100 кв. м. Это обусловлено, в первую очередь, финансовой доступностью таких объектов и стабильным спросом со стороны арендаторов.

Наиболее выгодные объекты: с долгосрочными договорами аренды и стабильными арендаторами практически не появляются на рынке либо реализуются со сроком окупаемости более 15 лет.

СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Индикаторы рынка

Предложение

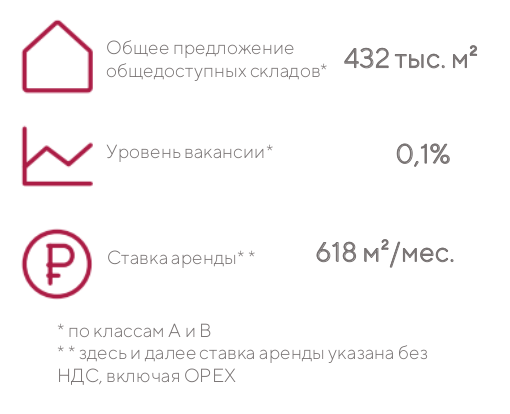

Общая площадь предложения общедоступных складских комплексов в классе А и В составляет более 432 тыс. кв. м.

Все помещения качественной складской недвижимости оказались заполненными. К концу 2023 года уровень вакансии составил 0,1%, снизившись на 5,1 п.п. по сравнению с 2022 годом.

Компания DoorHan начала строительство крупного логистического технопарка площадью 500 тыс. кв. м в Лаишевском районе. Первую очередь площадью 54 тыс. кв. м девелопер планирует сдать к концу 2024 года. Расположение складов выбрано не случайно. В связи с открытием участка трассы М12 Москва-Казань многие крупные пользователи складов переключили свое внимание на объекты, расположенные вблизи новой скоростной дороги.

Коммерческие условия

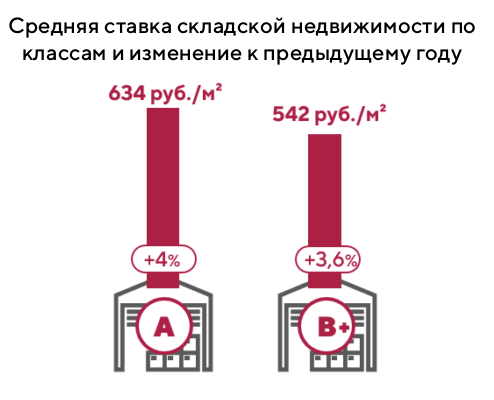

Несмотря на дефицит помещений складского типа на рынке, рост ставок за 2023 год можно назвать довольно сдержанным. Это связано с тем, что по уже заключенным договорам аренды, арендодатели вынуждены поднимать ставки аренды в пределах, установленных действующим договорами. При этом, как правило, индексация на крупные площади до роста спроса на казанские склады составляла фиксированные 5-6%. Поэтому ставки к концу 2023 года составили (без учета НДС, с ОРЕХ):

- в классе А - 634 руб./кв. м,

- в классе В – 542 руб. /кв. м.

- средняя ставка аренды - 618 руб./кв. м.

Рост ставки аренды составил всего 5,2%. Эти значения существенно ниже ставок, запрашиваемых на строящиеся и проектируемые объекты. Реальные запрашиваемые ставки на склады в Казани достигают 752 руб/кв. м в год без НДС и расходов на эксплуатацию (валовая ставка 1 150 руб./ кв. м в месяц).

ОСНОВНЫЕ ТЕНДЕНЦИИ И ПРОГНОЗЫ РЫНКА

Торговая недвижимость

Заполняемость практически всех крупных торговых центров восстановилась до докризисных показателей 2019 года. Пустые площади остаются лишь в ТРЦ МЕГА. В ближайшее время самым крупным новым арендаторам МЕГИ станет Termoland с термальным комплексом.

Классические объекты коммерческой недвижимости, прежде всего ТЦ, претерпевают изменения под давлением внешнего контекста экономики. Так, например, сдвиг в образе мышления и поведения потребителей (перераспределение части покупок в онлайн, доступность онлайн-кинотеатров), заставляет часть арендаторов уменьшать занимаемую площадь, а владельцев ТЦ – искать другие варианты наполнения освобождающихся площадей. Тренд здорового и сбалансированного образа жизни является мощным драйвером потребительского поведения. На этом фоне мы наблюдаем, что современные концепции фитнес-центров стали очень желанными арендаторами в ТЦ (на месте кинотеатров или парковки). Термы, как продукт, получили мощный импульс спроса в последние два года на фоне крайне ограниченных возможностей заграничного досуга и возросших цен на отдых внутри России. Термы формата городского курорта, размещаемые на готовых пустующих площадях в ТЦ, являются очевидным решением: для владельцев ТЦ – заполнить пустующие площади, для оператора терм – минимизировать затраты на строительство и найти синергию с существующим потоком посетителей ТЦ.

В 2024 году ожидается открытие двух термальных комплексов: в МЕГЕ (Termoland) и на Оренбургском тракте, где под новую функцию проходит реконструкция торгового комплекса.

Наиболее устойчивыми и привлекательными для рынка являются много- функциональные объекты, в том числе районного формата, которые призваны закрыть основные потребности в покупках и досуге жителей примыкающих территорий. Особая роль - у гастропространств: рестора- нов, кафе, кофеен, фудкортов. Они набирают все большую популярность, в 2024 году запланировано открытие первого в Казани фудхолла (в «АРТ центре» на ул. Н. Ершова).

В целом в 2024 году на рынке торговой недвижимости не ожидается серьезных изменений. Тренд на усиление функций, связанных с впечатлениями, отдыхом и развлечениями продолжится.

Стрит-ритейл

Формат стрит-ритейл продолжает быть востребованным и привлекательным как для арендаторов, так и для инвесторов. Об этом свидетельствовало снижение качественного предложения на рынке данного сегмента в 2023 году на фоне роста ставок.

Интерес к объектам данного формата стабилен и со стороны застройщиков, можно ожидать появление новых торговых коридоров в строящихся жилых комплексах, особенно в объекта комплексного освоения территорий. Крупные региональные девелоперы и федеральные компании, которые стремятся усилить позиции в регионе, концептуально подходят к оценке локаций и комбинированию функций первых этажей, чтобы обеспечить синергию коммерческой и жилой недвижимости. Потенциально востребованный и продуманный ритейл может повлиять на стоимость и темпы продаж квартир. Определение функций помещений на старте проекта позволяет избежать внутренней конкуренции арендаторов и обеспечить стабильную выручку, что повышает уровень арендных ставок и продажную стоимость объекта.

Из-за роста стоимости предложения окупаемость объектов стрит-ритейла достигла 15 лет. При этом снижения стоимости качественных объектов в 2024 году ожидать не стоит, помещения стрит-ритейла по-прежнему привлекательны для инвесторов и бизнеса.

Офисная недвижимость

Мы наблюдаем изменение роли офисных пространств, которое следует за изменением ценностей новых поколений в условиях активной цифровизации и турбулентности. Качественное пространство становится важной составляющей жизни современных людей, переключившихся на поиск эмоций и впечатлений.

После тотальной удалёнки началась эпоха «возвращения в офис», которую инициируют работодатели. Большинство сотрудников, оценивших преимущества работы из дома, готовы переключиться на гибридный формат и неохотно соглашаются на постоянное пребывание в офисе. Качественный продуманный офис становится аргументом для «возвращения» сотрудников и привлечения соискателей.

Компании стали больше внимания уделять качеству помещений для работы. При этом растет спрос со стороны арендаторов на сервисные офисы, где все готово для работы, включая мебель. При увеличении спроса и предложения таких форматов это отразится на росте ставок, которые будут скорректированы с учетом затрат арендодателя на ремонт и мебель.

В 2024 году ожидается увеличение предложения на офисном рынке за счет ввода новых объектов.

В 3 квартале будет открыт бизнес-центр в составе многофункционального комплекса

«АРТ Центр» на ул. Николая Ершова (общая площадь 10 тыс. кв. м). До конца года будет введен в эксплуатацию новый бизнес-центр класса А в составе МФК UNO на ул. Сибгата Хакима (9900 кв. м).

Появление новых качественных объектов на фоне дефицита помещений приведет к корректировке ставок аренды по итогам года. В условиях дефицита площадей возможно повышение ставок на существующие объекты.

Низкая вакансия на рынке офисной недвижимости ставит под угрозу развитие рынка коворкингов, собственникам становится выгоднее сдавать в аренду не отдельные рабочие места, а весь объект одному или нескольким арендаторам.

Складская недвижимость

Рекордно низкий уровень вакансии в сегменте качественной складской недвижимости в городе свидетельствует о сохранении высокого спроса со стороны арендаторов. Это означает, что в 2024 году ставки продолжат рост.

Несмотря на высокие ставки аренды, нет высокой активности в строительстве новых объектов, при текущей ключевой ставке Центрального банка это требует серьезной оценки и детального расчета. Развивается перспективная площадка Тура 2.0, в 2024 году будут введены новые складские площади от компании DoorHan, которые, вероятно, будут законтрактованы еще до ввода. В связи с дефицитом площадей федеральные компании и маркетплейсы продолжат активный поиск новых складских объектов.

В 2024 году ожидается развитие нового сегмента складской недвижимости - строительство складов формата Light industrial в черте города Казани. Проектируются и планируется строительство нескольких комплексов, предлагающих в аренду и на продажу небольшие блоки от 1000 кв. м под производство, сортировку и хранение. Этот сегмент уже хорошо развит в Москве и Санкт-Петербурге, и при текущем тренде на расширение российского производства и увеличение спроса со стороны арендаторов в сфере доставки и электронной коммерции объекты такого формата будут востребованы.

Популярные новости

Анализ рынка коммерческой недвижимости UD Group 2023

Термальные комплексы – новый формат коммерческой недвижимости

Термы становятся все популярнее, аналитики прогнозируют увеличение площадей функционирующих термальных комплексов в 2 раза в течение ближайших трех лет.

Анализ рынка коммерческой недвижимости UD Group 2022

В представленном отчете мы публикуем результаты проведенной аналитики рынка коммерческой недвижимости в Казани.

Все новости